个独核定征收

一、个人独资的概念和特性

1.个人独资企业概念:即个人出资经营、归个人所有和控制、由个人承担经营风险和享有全部经营收益的企业。

2.个人独资的特性:企业的建立与解散程序简单、完税后的资金等同于投资人自有资金、可以直接公转私。个人独资企业年收入不超过500万,另需缴纳3%增值税及0.3%的附加,可以开具增值税专用发票,3%的增值税可以抵扣。

二、核定征收的概念和条件

1.核定征收的概念:核定征收税款是指由于纳税人的会计账簿不健全,资料残缺难以查账,或者其他原因难以准确确定纳税人应纳税额时,由税务机关采用合理的方法依法核定纳税人应纳税款的一种征收方式,简称核定征收。

2.核定征收的条件:《税收征管法》第三十五条规定:纳税人虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全难以查账的税务机关有权核定其应纳税额。

三、操作方法

1. 在税收优惠地区注册个人独资企业(XX服务中心、事务所或XX工作室)

2. 企业在税收优惠地区注册设立个人独资企业,作为企业的业务合

作对象。

3.因个人独资企业依法不征收企业所得税,只存在增值税和个税,个税按照当地税优政策,按照0.5%-3.5%征收。在缴纳以上税费之后,个人独资企业账户中的款项即可自由支配。

四、 个人独资企业的“个人所得税税率”及“核定应税所得率“

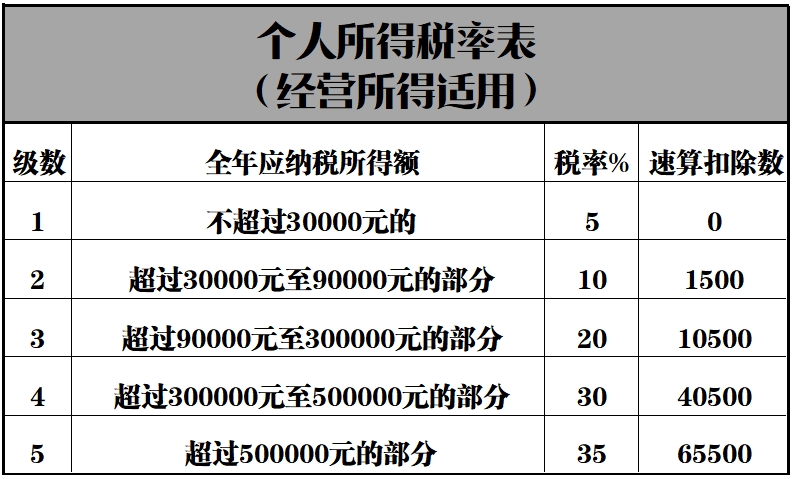

(1)经营所得个人所得税税率:适用百分之五至百分之三十五的超额累进税率(税率表见下图)

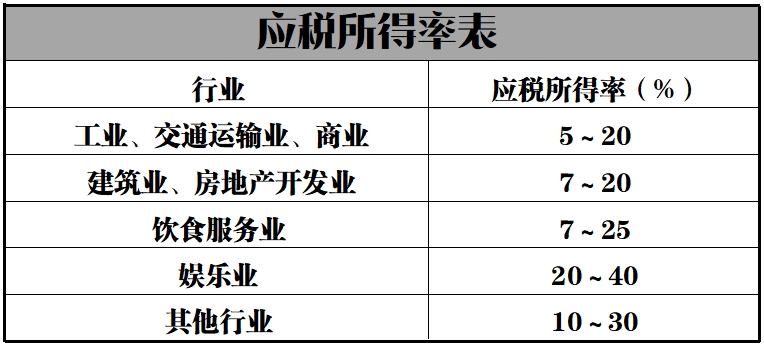

(2) 个人独资企业所谓核定,其中一项即为核定应税所得率,目前多数税收洼地对虚拟注册的”现代服务业”应税所得率取值为10%

实行“核定应税所得率征收方式“,应纳所得税额的计算公式如下:

1、应纳税所得额=收入总额×应税所得率

2、应纳所得税额=应纳税所得额×适用税率

五、举例

1(个人所得税节税案例):

| 普通模式 | 个人独资企业模式 |

| 王先生是从事房地产的专家,与某公司A签订了地产项目居间协议,公司A将500万佣金转给王先生前,相关个人所得税已经扣除,税率高达32% | 王先生使提供的个人独资模式 王先生使用自己的个独企业与某公司A签署了居间协议,公司A将佣金转给王的个独企业,税率仅6.04% |

| 劳务收入超过5万部分适用税率为40%,速算扣除数为7000, 个税税额为:5000000×(1-20%)×40%-7000=1593000元 个税税负率为:1593000÷5000000=31.86% |

个独增值税:5000000÷(1+3%)×3%=145631元

个独附加税:145631.07×10%=1456元 个独个税:5000000÷(1+3%)×10%=485436.89元,按照个体工商户的五级累进税率,30-50万的适用税率为30%,速算扣除数为40500,计算个税为5000000÷(1+3%)×10%×30%-40500=105131元 以上合计税额为:145631+1456+105131=252218元 相较普通模式节税1593000-252218=1340782,节税比例高达1340782÷1593000=84.17%。 |

六、行业案例

(一)商贸行业核定征收

[适用于]产品利润高、部分费用无法取得合理入账凭证、增值税抵扣链条断裂。

(二)建筑业个独核定筹划

[解决方案]成立个人独资企业承接产品销售业务,所得税申请核定征收,小规模和一般纳税人皆可。

1.建筑设计服务

[适用于]设计人员收入高个税高、建筑企业人力成本及社保压力大、无法取得合理入账凭证

[解决方案]成立个人独资企业承接建筑设计项目,所得税申请核定征收,小规模和一般纳税人皆可

2.机械租赁服务

[适用于]出租方无法提供有效服务发票、出租方无财税专业知识、承租方抵扣链条断裂。

[解决方案]出租方成立个人独资企业,所得税申请核定征收,小规模和一般纳税人皆可。

3.劳务咨询服务

[适用于]企业人力成本及社保压力大、无法取得合理入账凭证、代理费或佣金无法合理支付。

[解决方案]成立个人独资企业承接劳务咨询服务,所得税申请核定征收,小规模和一般纳税人皆可。

(三)房产经纪代理服务

[适用于]企业收入高但税负重、企业无法取得合理入账凭证、代理费及佣金无法合理支付。

[解决方案]成立个人独资企业承接房产营销策划服务,所得税申请核定征收,小规模和一般纳税人皆可。

(四)物流平台代理服务

[适用于]公司无法取得合理入账凭证、公司业务抵扣链条断裂,个人有运输工具但无资质和财税能力。

[解决方案]成立个人独资企业承接运输代理服务(不需资质和运输工具),运输代理公司再转让个人司机承接运输服务,运输代理公司所得税申请核定征收,小规模和一般纳税人皆可。

(五)直播平台主播收益筹划

[适用于]主播税负高、无法提供发票、公司平台增值税抵扣链条断裂。

[解决方案]主播成立个人独资企业,所得税申请核定征收,完税后资金等于法人个人可以直接公转私到法人个人账户,小规模和一般纳税人皆可。

(六)医疗服务人力成本筹划

[适用于]人力成本较高的私人医院,对公司人力资源成本进行合理筹划,适当降低人力资源成本,同时适当降低高收入群体的个人所得税。

[解决方案]高收入者的雇佣劳动关系可以转换为项目合作关系,成立个人独资企业,所得税申请核定征收。

(七)医药行业CSO服务

[适用于]两票制底价招商企业被迫转高开佣金制、真实存在的营销推广活动无法取得合理入账凭证、费用无法合理支出。

[解决方案]成立个人独资企业CSO公司,比如市场调研、推广活动(科室会、学术会等)、药事咨询服务等等真实存在且必须执行的日常营销任务,最后通过项目验收以佣金服务费方式返还,所得税申请核定征收,小规模和一般纳税人皆可。

(八)高管薪酬筹划

[适用于]高管收入高税负高、公司人力成本高、公司社保压力大。

[解决方案]高收入者的雇佣劳动关系可以转换为项目合作关系,成立个人独资企业,承接公司业务,降低员工支出负担,减少劳动用工法律风险。

(九)其他